FINANSE

Ciężarówka nie za swoje

Po trudnych latach 2022-2024 miniony rok był dla sprzedawców aut ciężarowych zdecydowanie

bardziej udany. Według danych Centralnej Ewidencji Pojazdów i Kierowców (CEPiK), liczba nowo zarejestrowanych aut o dopuszczalnej masie całkowitej (DMC) powyżej 3,5 t wyniosła niemal 30 tys.

egzemplarzy, czyli o niemal 7 proc. więcej niż rok wcześniej.

Data publikacji: 22.05.2026

Data aktualizacji: 22.05.2026

Podziel się:

Pozytywne dane za 2025 r. dostarczył również Związek Polskiego Leasingu (ZPL). Wynika z nich, że wartość finansowania pojazdów ciężkich wzrosła o 4,4 proc. w stosunku do roku 2024, osiągając poziom ok. 19,7 mld zł. Podkreślono, że wzrost ten był wspierany nie tylko przez typowy leasing, ale również przez rosnące korzystanie z tzw. pożyczki leasingowej, która wykorzystywana jest szczególnie często przy zakupach pojazdów używanych oraz w specjalistycznych konfiguracjach flotowych. Pozwala firmom transportowym sfinansować pozyskanie taboru przy większej swobodzie w zarządzaniu finansami.

Możliwości i ograniczenia

Leasing aut ciężarowych to od lat najpopularniejsza forma finansowania floty. Dla samochodów ciężarowych (powyżej 3,5 t) nadal obowiązuje 100 proc. odliczenia VAT od rat i eksploatacji. Cechą leasingu jest brak własności przedmiotu przez okres umowy. Pożyczka leasingowa to z kolei forma finansowania inwestycji (np. pozyskania samochodów, maszyn), łącząca cechy typowego leasingu oraz kredytu bankowego. Korzystający z niej przedsiębiorca od razu staje się właścicielem przedmiotu, amortyzuje go i odlicza odsetki, a raty zwolnione są z VAT.

Dane za 2025 r. jednoznacznie wskazują, że popyt na finansowanie w transporcie drogowym ponownie rośnie, choć – co zaznaczają analitycy rynku – ma inną strukturę niż przed pandemią. Specjaliści podkreślają, że firmy z sektora transportu, spedycji i logistyki (TSL) wracają do inwestycji, ale robią to bardziej świadomie i ostrożnie niż w latach boomu inwestycyjnego. Znaczące jest też to, iż od połowy 2025 r. umowy leasingowe można zawierać w pełni zdalnie (w formie dokumentowej, np. e-mail, aplikacja).

W większości towarzystw leasingowych istnieje możliwość pozyskania zarówno pojazdów nowych, jak i używanych. Okres umowy to zazwyczaj od 2 do 7 lat w przypadku pojazdu nowego (w praktyce najczęściej to 3-5 lat). W przypadku pojazdów używanych suma wieku pojazdu i okresu leasingu nie przekracza zazwyczaj 8–10 lat. Stosowane są różne raty leasingu: równe, degresywne lub sezonowe oraz różne stopy oprocentowania: stała lub zmienna. Operacje mogą być wykonywane nie tylko w złotych, ale również w euro. Finansowaniem w postaci leasingu transportu ciężkiego może być objęty każdy rodzaj pojazdu ciężarowego, czyli takiego, którego DMC przewyższa 3,5 t – w szczególności samochody ciężarowe, ciągniki siodłowe, ale również różnego rodzaju pojazdy specjalistyczne. Obejmuje również przyczepy i naczepy różnych typów. Najcześciej leasingowane są naczepy kurtynowe, furgonowe (szczególnie izotermy i chłodnie), jak również wywrotki czy cysterny. W grę wchodzi też leasing lawet, naczep niskopodwoziowych czy tzw. kłonicówek, a zatem pojazdów do transportu dłużycy, a głównie drewna

W 2025 r. na rynku doszło też do do pewnych zmian związanych z tzw. transformacją energetyczną, również w Polsce zaczęto dość konkretnie promować ekologiczne rozwiązania w transporcie. W maju ruszył program dopłat do leasingu elektrycznych ciężarówek (N2/N3), a budżet na lata 2025-2029 wynosi 2 mld zł. Dopłaty mogą pokryć część opłaty wstępnej. Zainteresowanie – jak na razie – jest raczej „śladowe”.

Są plusy, są minusy

Towarzystwa leasingowe wykazują sporą elastyczność w zawieraniu umów leasingowych. W zależności od stażu działalności firmy, procedury uzyskania leasingu (uproszczonej lub standardowej) oraz rodzaju pojazdu można otrzymać leasing bez wkładu własnego lub z relatywnie niedużym wkładem własnym. Dla nowych wkład własny wynosi zazwyczaj ok. jedną piątą wartości przedmiotu leasingu, dla „używek” jest przeważnie ponad dwukrotnie niższy. Można leasingować również używane naczepy i przyczepy. Umowa leasingu trwa zazwyczaj do 5 lat. Z reguły na koniec umowy wiek naczepy nie powinien przekraczać 10 lat, chyba że leasingodawca pozwoli na więcej. Można leasingować również starsze rocznikowo naczepy, ale koszty leasingu nieco wówczas wzrastają.

Procedury z reguły nie są zbyt skomplikowane. Te uproszczone oznaczają przede wszystkim relatywnie krótki czas oceny wniosku leasingu (1-3 dni), brak okazywania wyników finansowych lub oświadczenia o dochodzie oraz wysokie limity finansowania, nawet do 600 – 800 tys. zł netto. Kwota ta pozwala sfinansować np. kilka naczep czy nowy zestaw. Z okazaniem wyników finansowych limity w procedurach uproszczonych są wyższe. W ścieżce uproszczonej lista niezbędnych dokumentów obejmuje: fakturę pro forma + specyfikację techniczną oraz wniosek leasingowy. Dla używanych naczep niezbędne są z reguły: skan dowodu rejestracyjnego oraz zdjęcia.

W tzw. procedurach zwykłych ocena trwa dłużej (zwykle ok. tygodnia), leasingodawca dokonuje analizy wskaźnikowej, a nie zrobi tego bez dokumentów finansowych. Zazwyczaj nie ma ograniczenia kwotowego transakcji, w procedurze zwykłej należy przedstawić to, co w uproszczonej, a ponadto: dokumenty finansowe za zamknięty oraz bieżący rok obrachunkowy (bilans i RZIS lub PIT i podsumowanie książki przychodów w zależności od formy prawnej firmy); opis prowadzonej działalności i celu zakupu, a także inne dokumenty istotne z punktu widzenia transakcji (np. ewidencja środków trwałych, wykaz realizowanych kontraktów itp.).

Często pojawia się pytanie: czy zawsze leasing ciężarówki bądź naczepy rzeczywiście się opłaca? Eksperci podkreślają, że ta forma finansowania sprawdza się szczególnie w firmach, które: dopiero zaczynają działalność i nie chcą zamrażać kapitału; potrzebują nowoczesnej floty i chcą ją regularnie wymieniać; chcą zachować płynność finansową; rozliczają się podatkowo w sposób, który pozwala optymalnie odliczać raty leasingowe. Wśród zalet leasingu najczęściej wymienia się: brak konieczności dużej wpłaty na start, a także to, że raty można w całości wliczać w koszty uzyskania przychodu, szybką decyzję leasingową, jak również możliwość wymiany ciężarówki po zakończeniu umowy, często w pakiecie są serwis, ubezpieczenie i pomoc drogowa. Wśród wad jest to, że pojazd nie jest własnością leasingobiorcy do czasu wykupu oraz że leasing stanowi zobowiązanie długoterminowe, a także występują ograniczenia w modyfikacjach pojazdu.

Chętnych przybywa

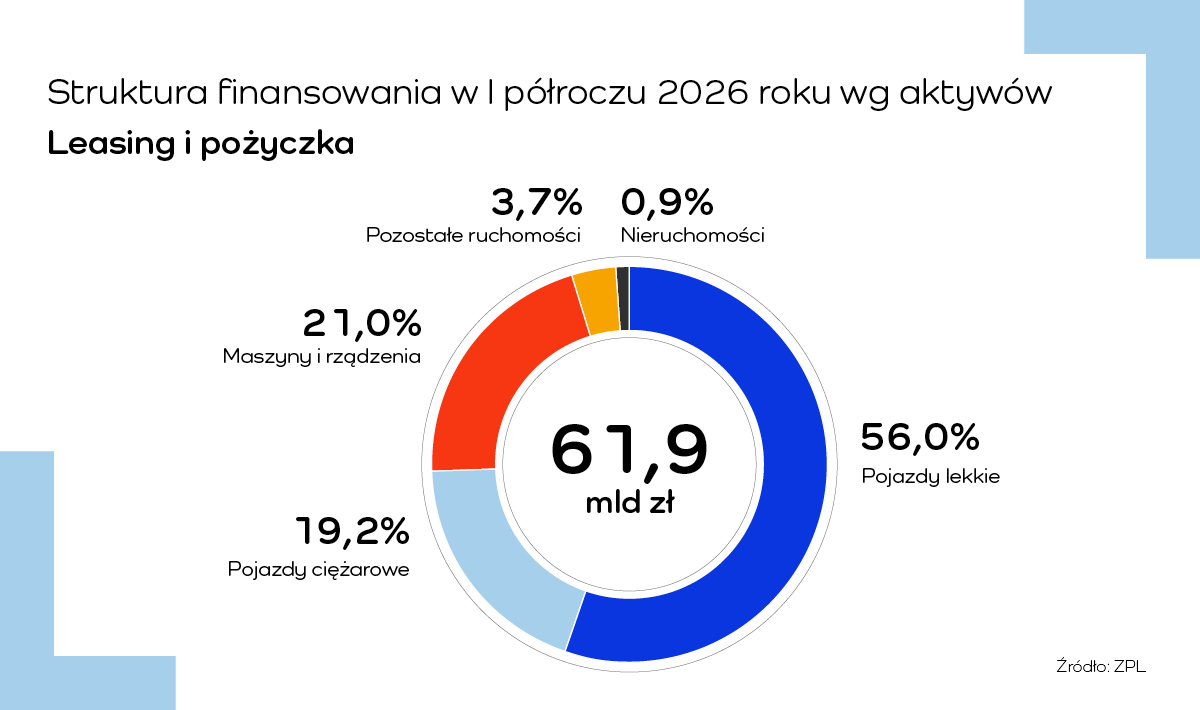

Według danych Związku Polskiego Leasingu, pojazdy ciężarowe stanowiły w ub.r. ponad 16 proc. całkowitego wolumenu aktywów finansowanych przez towarzystwa leasingowe. To minimalnie mniej niż rok wcześniej. Monika Constant, prezeska ZPL, w wypowiedzi prasowej zaznacza jednak, że finansowanie pojazdów ciężkich wyszło na plus w II kwartale 2025 r. po siedmiu kwartałach wyraźnych spadków (szczególnie wysoki, bo o ponad 18 proc., był wzrost w III kwartale ub.r.). Średnia wartość transakcji w 2025 r. to 266 tys. zł (minimalny spadek średniej wartości), choć liczba transakcji wzrosła o 6 proc. w stosunku do roku poprzedniego. Ciągniki siodłowe stanowią blisko 7 proc. ogółu umów leasingowych, a ich wartość to 9,3 mld zł. W grupie leasingowanych pojazdów ciągniki stanowią ok. 47 proc., samochody z zabudowami o DMC powyżej 3,5 t to z kolei 24 proc., natomiast naczepy i przyczepy – ok. jedną piątą. Dochodzi do tego ok. 9-procentowy leasing autobusów. Nadal w formie leasingu finansowane są głównie zakupy pojazdów nowych. Według danych ZPL, w ub.r. stanowiły one niemal 69 proc. ogółu. Pozostałe to „używki”.

– Wyraźnie rośnie znaczenie pożyczki w finansowaniu pojazdów ciężarowych – mówi Marcin Nieplowicz, główny ekonomista ZPL i EFL. Pojazdy ciężarowe leasingują firmy o różnej wielkości. Dominują kategorie pojazdów związanych z transportem drogowym towarów, operujące głównie w transporcie międzynarodowym. Istotnie wzrosło znaczenie firm o rocznych obrotach powyżej 20 mln zł. To one stanowią już 38 proc. ogółu. Mianem dosyć zrównoważonej analitycy finansowi określają strukturę rynku według wielkości firm. Wyniki pokazują, że rynek nieco hamuje w obszarze małych firm – tych o obrotach do 5 mln zł, choć i tu udział jest ciągle spory, bo sięga 33 proc.

– Dla 63 proc. małych i średnich przedsiębiorstw w Polsce leasing jest jednym z najważniejszych źródeł finansowania działalności – wynika z najnowszego badania Komisji Europejskiej i Europejskiego Banku Centralnego – przypomina Monika Constant (ZPL).

Co dalej?

Prognozy na 2026 r. są optymistyczne, choć ów optymizm jest raczej dość umiarkowany.

– Notujemy obecnie najwyższe od ponad 4 lat oceny łącznej koniunktury w branży transportu drogowego (vs. 3,1 pkt. w 11/2021). Odczyty za ostatnie dwa miesiące są już powyżej długoterminowej średniej za lata 2007-2024 – mówi Marcin Nieplowicz.

ZPL zakłada, że cały rynek leasingu w Polsce może wzrosnąć w tym roku o ok. 9 proc., osiągając wartość

blisko 130 mld zł. Sporo jednak zależeć będzie od tzw. czynników zewnętrznych: presji kosztowej, problemów płatniczych (coraz bardziej powszechnych w sektorze TSL) oraz niestabilnego popytu w części przewozów międzynarodowych. Piotr Gąska, dyrektor rynku transportu ciężkiego w PKO spodziewa się dalszego, selektywnego odnawiania taboru, z koncentracją na pojazdach o lepszej efektywności kosztowej i paliwowej oraz coraz częstszym korzystaniu z form finansowania dopasowanych do potrzeb firm, które pozwalają lepiej zarządzać kosztami i płynnością. Chodzi o pojazdy przynoszące realną wartość firmom transportowym. Piotr Gąska akcentuje przy tym wpływ KPO i inwestycji infrastrukturalnych na transport drogowy, określając go jako pośredni i nierównomierny.

– Mówimy o ogromnej skali środków. Do Polski w 2026 r. może trafić nawet ok. 180 mld zł z funduszy UE i Krajowego Planu Odbudowy. Te pieniądze realnie poprawiają jakość infrastruktury drogowej i logistycznej, zwiększają przepustowość kluczowych korytarzy transportowych oraz warunki operacyjne dla przewoźników w średnim i długim terminie. Jednocześnie dane rynkowe pokazują, że inwestycje infrastrukturalne nie przekładają się bezpośrednio na wzrost popytu na cały sprzęt transportowy – mówi Piotr Gąska. Jako przykład podając segment naczep. W 2025 r. rejestracje naczep wzrosły o 12,2 proc. r/r, jednak producenci specjalizujący się w naczepach wywrotkach, kluczowych dla budownictwa infrastrukturalnego, zanotowali spadki sprzedaży.

– To pokazuje, że inwestycje infrastrukturalne poprawiają ogólne otoczenie biznesowe, ale same w sobie nie generują automatycznie popytu inwestycyjnego w transporcie drogowym, a decydujące pozostają realne wolumeny przewozów oraz rentowność firm – konkluduje przedstawiciel PKO Leasing.

Michał Jurczak

Zobacz również