PRAWO

Fundacja rodzinna zabezpiecza Twój biznes

Od 22 maja 2023 r. można rejestrować pierwsze polskie fundacje rodzinne i wdrażać je do aktualnych struktur biznesowych. Choć nazwa sugeruje, że rozwiązanie to dotyczy rodzin, w praktyce korzyści z fundacji mogą uzyskiwać także osoby trzecie. Jest to instrument, który zapewnia ciągłość biznesu dla przyszłych pokoleń, pozwala zabezpieczyć się przed rozproszeniem majątku. Może także zapewnić jego ochronę przed wierzycielami i jest korzystny podatkowo.

Data publikacji: 20.09.2023

Data aktualizacji: 28.02.2024

Podziel się:

Fundacje rodzinne są nową instytucją w polskim systemie prawnym. Na świecie tego typu rozwiązania funkcjonują jednak od lat. Jest to instrument znany i uznawany jako bardzo efektywny w krajach takich jak: Austria, Holandia, Liechtenstein, Niemcy czy Szwajcaria. Dotychczas polscy przedsiębiorcy mogli zakładać fundacje rodzinne jedynie za granicą, co wiązało się ze znacznymi kosztami, ograniczeniami podatkowymi i stawało się dostępnym narzędziem jedynie dla najbogatszych. Wychodząc naprzeciw potrzebom przedsiębiorców oraz chcąc zapobiec konieczności szukania rozwiązań za granicą, polski ustawodawca wprowadził instytucję fundacji rodzinnych do polskiego systemu prawnego.

Dla stabilnych rodzin chcących reinwestować

Fundacja rodzinna jest podmiotem posiadającym osobowość prawną, który dedykowany jest rodzinom o stabilnej sytuacji ekonomicznej, chcącym reinwestować, zabezpieczyć swój majątek, zapewnić stabilizację finansową członkom swojej rodziny, zabezpieczyć kluczowych pracowników oraz inne osoby powiązane relacyjnie lub gospodarczo. Fundator może założyć fundację rodzinną za życia poprzez akt założycielski lub powołać ją na wypadek swojej śmierci w testamencie. O ile rozwiązanie, polegające na otwarciu fundacji za życia, jest rekomendowane i pozwala na dużą elastyczność w kształtowaniu jej funkcjonowania, także na wypadek śmierci fundatora, o tyle powołanie fundacji w testamencie może przysporzyć spadkobiercom wiele kłopotu i często doprowadzić do sytuacji niekorzystnej, odmiennej od woli spadkodawcy.

Fundatorem, czyli osobą zakładającą fundację, może być wyłącznie osoba fizyczna z pełną zdolnością do czynności prawnych. By założyć fundację, konieczne jest wniesienie majątku, który będzie stanowił fundusz założycielski. Jego minimalna wartość stanowi 100 tys. zł i nie musi on zostać wniesiony w formie środków finansowych, majątek stanowić mogą np. nieruchomości.

Podstawowym dokumentem regulującym działania fundacji rodzinnej jest statut. Jest on uchwalany przez fundatora w formie aktu notarialnego. Statut obejmuje takie aspekty jak cele fundacji, sposób wyznaczania beneficjentów i zakres ich uprawnień, procedury powoływania i odwoływania organów fundacji, czas funkcjonowania fundacji, zasady modyfikacji statutu oraz szczegóły dotyczące likwidacji fundacji. Co najważniejsze, fundator ma bardzo dużą swobodę w kształtowaniu zapisów statutu. Ustawodawca zapewnił dużą elastyczność w tym zakresie, czyniąc polskie fundacje rodzinne bardzo korzystnym biznesowo, podatkowo i relacyjnie narzędziem.

Bezpieczeństwo rodzinnego biznesu, dzięki fundacji

Celem fundacji rodzinnej jest gromadzenie mienia, zarządzanie nim w interesach beneficjentów, a także spełnianie różnego rodzaju świadczeń na ich rzecz. Fundacja jest narzędziem do osiągnięcia i zaplanowania wielopokoleniowej sukcesji, dzięki niej fundator może zadbać o ład w strukturze korporacyjnej swojego przedsiębiorstwa, a nawet zaplanować wycofanie się z czynnej działalności, nie tracąc jednocześnie kontroli nad nią. Nie bez znaczenia dla zatrudnionych w przedsiębiorstwie fundatora pracowników, kondycji przedsiębiorstwa, a przede wszystkim rodzin fundatorów, pozostaje kwestia możliwości zapewnienia ciągłości działalności firmy w razie niezdolności do pracy lub śmierci fundatora. Tym bardziej, że fundator zawczasu może ustanowić zasady, według których jego dotychczasowa działalność będzie dalej funkcjonowała. To szczególnie istotna kwestia dla branży transportowej, albowiem działalność w sektorze transportu, spedycji i logistyki (TSL) obwarowana jest wieloma zabezpieczeniami, zezwoleniami i licencjami, bez których wykonywanie tego rodzaju biznesu jest niemożliwe, a ich gwarantem bardzo często jest osoba fundatora. Skorzystanie z modelu, który w swojej strukturze przewiduje zabezpieczenie, jakie oferuje ta instytucja, pozwala na uniknięcie tego zmartwienia. Warto wskazać, że spory dotyczące sukcesji, niejasność w tym zakresie, a wskutek tego brak ciągłości w zarządzaniu, może spowodować osłabienie pozycji przedsiębiorcy na rynku, szczególnie w tak dynamicznie zmieniającym się sektorze jak transportowy.

Oszczędności podatkowe i ochrona majątku

Fundacje rodzinne mogą zapewnić legalne i etyczne mechanizmy do minimalizacji obciążeń podatkowych poprzez odpowiednie zarządzanie majątkiem, co jest bardzo cennym narzędziem w planowaniu rozwoju. Ale przede wszystkim fundacje mogą zapewnić kumulację i ochronę majątku w czasach kryzysu. Każda, nawet najmniejsza oszczędność w branży, która boryka się z tak wysoki kosztami jak branża transportowa, jest istotna z punktu widzenia perspektyw rozwojowych przedsiębiorcy oraz zapewnienia jego płynności finansowej. To pozwala uznać, że fundacja rodzinna jest narzędziem skrojonym na miarę potrzeb przewoźników.

Dla przedsiębiorców świadczących usługi przewozowe istotnym aspektem powinna być także możliwość ochrony majątku. Flota, którą wykonywane są przewozy, bazy transportowe, magazyny, warsztaty, sprzęt służący do obsługi tego biznesu, prezentują bardzo wysoką wartość. Kumulowanie majątku w spółkach i prowadzonych przedsiębiorstwach nie zawsze stanowi ich dostateczną ochronę. Sprawia, że stan ich posiadania i możliwość wykorzystania uzależnione są od kondycji, w jakiej znajduje się przedsiębiorstwo. Ryzyko to aktualizuje się szczególnie wówczas, gdy sytuacja na rynku usług przewozowych się destabilizuje. Fundacja jest instrumentem, który pozwala oddzielić te przedmioty od kondycji przedsiębiorstwa i zabezpieczyć ich posiadanie, a nadto fundacja może czerpać z nich dochód, który pozwoli na zaspokojenie potrzeb beneficjentów. Należy bowiem wskazać, że fundacja rodzinna może być idealnym narzędziem do reinwestowania oraz osiągania korzyści w inwestycjach długo- i krótkoterminowych, a wszystko to z wykorzystaniem majątku wniesionego do fundacji i w niej zgromadzonego.

W przypadku branży transportowej, która mierzy się z rosnącymi cenami paliw, znacznymi wydatkami na utrzymanie floty, wysokimi kosztami zatrudnienia, czy też niepewnością co do obciążeń podatkowych, możliwość zabezpieczenia się na czasy kryzysu i ochrona majątku może być szczególnie cenna.

Dla przedsiębiorców transportowych instytucja fundacji rodzinnej może przynieść szereg korzyści. Prawidłowe jej wykorzystanie powinno pozwolić na skuteczną ochronę majątku fundatora, umożliwić sukcesję biznesu rodzinnego, a także zapewnić jego trwanie przez pokolenia. Poza tym stanowi tanią reinwestycję wypracowanego zysku. Te elementy mogą być kluczem do przetrwania i rozwoju w tej konkurencyjnej branży.

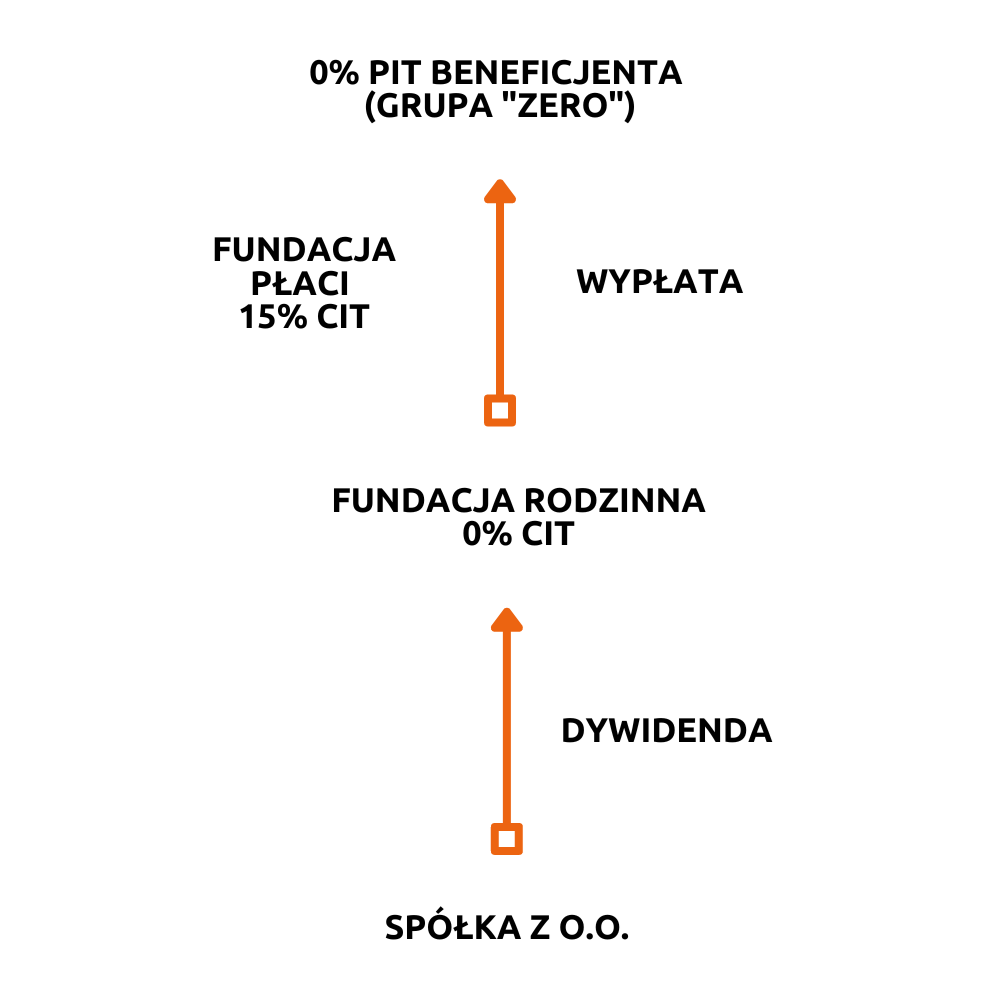

15 proc. podatku za wypłaty

Zasadą jest, że fundacja rodzinna pozostaje zwolniona podmiotowo z opodatkowania CIT. Początkowy etap, czyli etap przekazania środków do fundacji rodzinnej, również odbywa się bez żadnych obciążeń podatkowych. Opodatkowanie po stronie fundacji rodzinnej powstaje dopiero w przypadku realizacji świadczeń na rzecz beneficjentów fundacji. Stawka opodatkowania przy wypłatach wynosi 15 proc. podstawy opodatkowania.

Natomiast w odniesieniu do beneficjentów, opodatkowanie świadczeń uzyskiwanych przez nich od fundacji jest zróżnicowane, ale wciąż korzystne. Zróżnicowanie to polega na tym, że z podatku zwolnieni są małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym i macocha fundatora. Nie poniosą oni zatem żadnych ciężarów podatkowych przy wypłatach na ich rzecz.

Następnie 10-procentową stawką PIT objęci będą członkowie I i II grupy podatkowej: zięć, synowa i teściowie fundatora, a także zstępni – rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych fundatora.

Beneficjenci spoza tego grona, a więc dalsza rodzina i wszystkie osoby spoza rodziny fundatora, zapłacą podatek dochodowy w wysokości 15 proc. podstawy opodatkowania. Biorąc pod uwagę powyższe – opodatkowanie fundacji rodzinnej przedstawia się bardzo korzystnie. Dobrze zaplanowana struktura korporacyjna umożliwi niewątpliwie realne obniżenie poziomu opodatkowania.

Uważaj na zakres dopuszczalnej działalności

Fundacja rodzinna może być zobowiązania do płacenia bieżącego podatku CIT – jeżeli będzie przekraczać zakres dopuszczalnej działalności – i to potencjalnie w aż trzech różnych stawkach, tj.: 15, 19 lub 25 proc. By tego uniknąć, należy właściwie ułożyć strukturę fundacji i ustalić zasady jej funkcjonowania oraz jej ewentualny zakres działalności.

Fundacja rodzinna ma przede wszystkim skupiać majątek rodziny i firmy. Ma być narzędziem sukcesji, ma gwarantować kontynuację działalności. Ma ochronić majątek na czas kryzysu i uposażyć rodzinę na wypadek śmierci nestora rodu w taki sposób, by jego działalność mogła być kontynuowana, a spadkobiercy zostali zabezpieczeni, ale nie rozproszyli majątku dotychczas skupionego w ramach przedsiębiorstwa lub rodziny. Natomiast nie wyłącza to możliwości prowadzenia działalności przez fundację. Ustawodawca dopuścił taką możliwość, jednak w ograniczonym zakresie. Dopuszczalny zakres działalności to:

- najem, dzierżawa lub udostępnianie mienia do korzystania na innej podstawie;

- przystępowanie do spółek handlowych, funduszy inwestycyjnych, spółdzielni;

- nabywanie i zbywanie papierów wartościowych, instrumentów pochodnych i praw o podobnym charakterze;

- udzielanie pożyczek;

- obrót zagranicznymi środkami płatniczymi należącymi do fundacji rodzinnej w celu dokonywania płatności związanych z działalnością fundacji rodzinnej;

- prowadzenie gospodarstwa rolnego lub leśnego.

Wydaje się, że nie ma to wiele wspólnego z działalnością transportową, ale to nieprawda. Do majątku fundacji mogą być wnoszone udziały w spółkach, w tym oczywiście także spółkach działających w sektorze transportowym. Uprawnienia wspólnika posiada wówczas fundacja, a realizowane są one przez zarząd fundacji rodzinnej. Od strony struktury biznesowej – fundacja rodzinna, jako podmiot skupiający zgromadzony majątek firmy – może być wspólnikiem we wszystkich typach spółek z wyjątkiem spółki partnerskiej. Fundacja może zostać wspólnikiem spółki poprzez założenie spółki z innymi podmiotami albo poprzez nabycie na własność praw dotychczasowego wspólnika spółki. Zatem i w tym zakresie dostrzec można dużą elastyczność, na jaką zezwala polski ustawodawca, pod kątem ułożenia struktury takiej fundacji.

W ten sposób fundacja czerpie korzyści z dochodów osiąganych przez jej majątek, w tym w szczególności z dochodów osiąganych przez spółki, których jest wspólnikiem. Natomiast, co bardzo ważne, fundacja nie bierze udziału w ryzyku związanym z prowadzeniem tego przedsiębiorstwa.

Wyżej wymienione obszary działalności skupiają się na działalności reinwestycyjnej w odniesieniu do zgromadzonego majątku, co ma zabezpieczyć fundację oraz jej beneficjentów w aspekcie finansowym i zapewniać płynność finansową oraz możliwość czerpania korzyści z obrotu majątkiem skumulowanym w fundacji.

Fundacja rodzinna jako podmiot zbliżony do spółki z ograniczoną odpowiedzialnością

Mimo że struktura fundacji rodzinnej może wydawać się na pierwszy rzut oka dość podobna do struktury spółki z ograniczoną odpowiedzialnością, to jest to jedynie powierzchowne skojarzenie. Fundacja rodzinna nie została stworzona po to, by zastąpić tradycyjną formę spółki z o. o. Celem takiej fundacji nie jest bowiem bezpośrednie generowanie zysków, jak to ma miejsce w przypadku typowych spółek handlowych. Raczej jej istota i główne założenia to zapewnienie długotrwałej sukcesji poprzez gromadzenie majątku, a następnie jego dystrybucję na rzecz wyznaczonych beneficjentów.

W odróżnieniu od spółki z ograniczoną odpowiedzialnością, która koncentruje się na codziennym prowadzeniu działalności gospodarczej, fundacja rodzinna jest zorientowana na ochronę i długoterminowe zarządzanie majątkiem. Działa ona jako odrębna instytucja, której zadaniem jest ochrona majątku rodzinnego i zapewnienie jego kontynuacji przez wiele pokoleń, bez ryzyka rozproszenia majątku.

Fundacja rodzinna jest więc swoistym mechanizmem zabezpieczającym, który gwarantuje, że zgromadzone aktywa będą chronione i dystrybuowane w sposób najbardziej korzystny dla beneficjentów. To nie tylko sposób na ochronę majątku, ale także forma jego zrównoważonego zarządzania, mająca na uwadze nie tylko bieżące potrzeby, ale przede wszystkim perspektywę wieloletnią.

Nie oznacza to, że zakładać fundację rodzinną powinna każda firma rodzinna w Polsce. Fundacja rodzinna powinna stanowić przede wszystkim narzędzie sukcesyjne – nie zaś służyć do optymalizacji podatkowej.

Mimo iż fundacje rodzinne to relatywnie nowy koncept dla wielu krajów, to warto zauważyć, że są one częścią długotrwałego trendu w kierunku zwiększania elastyczności i ochrony majątku rodzinnego. Fundacje rodzinne mogą także zapewnić stabilność finansową, co jest fundamentalne w branży transportowej, narażonej na fluktuacje cen paliwa i inne nieprzewidywalne koszty operacyjne.

Mądrze zaplanowana fundacja rodzinna w Polsce może być:

Rozwiązaniem dla firm rodzinnych w trakcie zmiany lub dla jej zaplanowania – by zadbać o sukcesję biznesu.

Ochroną zgromadzonego majątku rodzinnego (prawne oddzielenie majątku od osoby fundatora i beneficjentów oraz ich zobowiązań).

Narzędziem inwestycyjnym przy korzystnym poziomie opodatkowania zysków.

Fundacja rodzinna jako brakujący element

Do tej pory w Polsce nie było narzędzia dedykowanego sukcesji biznesu. Fundacja rodzinna uzupełnia tę lukę:

Dominika Dutkiewicz

Prawnik, TSL Expert

Filipiak Babicz Expert House

Jakub Owczarek

Tax Manager, Radca prawny

Filipiak Babicz Expert House

Zobacz również