ZARZĄDZANIE

Transportowe diamenty w czasach walki o przetrwanie

Ranking najbardziej dynamicznych firm transportowych w Polce obejmuje 50 podmiotów, które na przestrzeni trzech ostatnich lat wykazały najwyższe wzrosty przychodów ze sprzedaży w odniesieniu do bazowego 2021 r., zachowując przy tym w każdym roku rentowność, co pozwoliło im na systematyczne zwiększanie bazy kapitałowej. Lider rankingu osiągnął w 2024 r. sprzedaż czterokrotnie większą względem wyniku za 2021 r., dwaj kolejni „medaliści” zanotowali wzrosty o ponad 260 proc. Wyróżniona pięćdziesiątka przewoźników w prezentowanym zestawieniu zwiększyła swoje przychody w latach 2021-2024 od 30 proc. do 300 proc. Jest to nie lada osiągnięcie, zważywszy, że sektor TSL od połowy 2023 r. przeżywa głęboki kryzys.

Data publikacji: 07.07.2025

Data aktualizacji: 07.07.2025

Podziel się:

W grupie najszybciej rozwijających się firm transportowych nie znalazła się żadna założona po 2018 r. Mamy więc do czynienia z populacją podmiotów zakorzenionych w branży transportowej od wielu lat, gdzie efekt bazy statystycznej nie odgrywa znaczenia, jeśli chodzi o dynamikę obrotów. 44 spośród 50 podmiotów, figurujących w rankingu, to spółki kapitałowe, kolejne 4 posiadały formę spółek jawnych, zaś dwie pozostałe prowadziły biznes jako jednoosobowy przedsiębiorca.

Spadająca dynamika obrotów i zysków oraz erozja marży netto

Analiza danych zbiorczych 50 prezentowanych firm transportowych wskazuje, że o ile łączne obroty wzrosły między 2021 a 2024 r. o ponad 76 proc., dynamika wzrostu rok do roku systematycznie spadała – w 2022 r. było to 45 proc., w 2023 r. 15 proc., zaś w 2024 r. niecałe 6 proc. Tę samą tendencję można zaobserwować w kontekście rentowności badanych firm. Ich łączny zysk netto rósł do 2023 r. ze słabnącą dynamiką rok do roku, by w 2024 r. zanotować spadek o 33 proc. Marża netto, po wzroście w 2022 r. do poziomu 5,61 proc., w kolejnych latach ulegała erozji. Dane te potwierdzają wyzwania, z jakimi musieli mierzyć się przewoźnicy, z jednej strony wynikające z mniejszego popytu na ich usługi, z drugiej z barier podażowych i presji kosztowej.

| 2021 | 2022 | 2023 | 2024 | |

| obroty 50 firm razem (w mln zł) | 2 702 | 3 912 | 4 511 | 4 773 |

| wzrost obrotów rdr. w % | 44,78% | 15,31% | 5,81% | |

| zysk netto 50 firm razem (w mln zł) | 147,4 | 219,4 | 242,2 | 163,4 |

| wzrost zysku rdr. w % | 48,85% | 10,39% | -32,54% | |

| marża netto | 5,46% | 5,61% | 5,37% | 3,42% |

Pomimo dekoniunktury w sektorze TSL, 50 najszybciej rozwijających się przewoźników zdołało powiększyć swoją bazę kapitałową blisko dwukrotnie na przestrzeni lat 2021-2024. W przypadku 35 firm, które udostępniły nam pełne dane bilansowe, zadłużenie ogólne utrzymywało się na bardzo dobrym i stabilnym poziomie. Średnia rotacja zobowiązań krótkoterminowych wydłużyła się wprawdzie do 66 i 67 dni w ostatnich dwóch latach, był to jednak wciąż dobry poziom sprawności gospodarowania zobowiązaniami. Kapitał pracujący, obrazujący nadwyżkę płynnych aktywów nad zobowiązaniami krótkoterminowymi, na koniec badanego okresu był na poziomie zbliżonym do wyniku 2021 r., zatem w obszarze płynności 35 analizowanych firm niestety zanotowało regres.

„Pomimo dekoniunktury w sektorze TSL, 50 najszybciej rozwijających się przewoźników zdołało powiększyć swoją bazę kapitałową blisko dwukrotnie na przestrzeni lat 2021-2024.”

| 2021 | 2022 | 2023 | 2024 | |

| zadłużenie ogólne firm | 60,30% | 57,30% | 59,80% | 59,60% |

| średnia rotacja zobowiązań w dniach | 68 | 59 | 66 | 67 |

| kapitał pracujący dla 35 firm (w mln zł) | 106,1 | 154,5 | 156,9 | 101,5 |

Koszty dobijają transport

Można pokusić się o tezę, że w ciężkich czasach firmy o zdrowej strukturze bilansowej, nie wykazujące nadmiernego zadłużenia, radzą sobie zdecydowanie lepiej, niż podmioty finansujące swoją działalność w przeważającej mierze ze źródeł zewnętrznych.

Zamówienia przewozowe w transporcie wynikają bezpośrednio z koniunktury w krajowym i zagranicznym przemyśle, budownictwie i handlu. Polska, będąc liderem w transporcie drogowym w Europie, z udziałem około 20 proc., dotkliwie odczuwa spowolnienie gospodarcze w Niemczech i na innych rynkach UE. Dodatkowo, trwająca od jesieni 2024 r. aprecjacja złotego powoduje erozję przychodów polskich przewoźników zarabiających w euro. Wymóg implementacji zasad Pakietu Mobilności (konieczność instalacji tachografów nowej generacji, podniesienie płacy minimalnej kierowców w przypadku świadczenia usług kabotażowych lub cross-trade do poziomu kraju, w którym dana usługa przewozowa jest wykonywana, obowiązkowe odpoczynki i zasady delegowania kierowców) prowadzi do zwiększenia kosztów operacyjnych międzynarodowych przewoźników, a to wszystko dzieje się w kontekście wciąż niemałej konkurencji ze strony firm transportowych z Ukrainy, korzystających z liberalnego dopuszczenia ich usług na rynek Unii Europejskiej. Od czerwca 2022 r. przewoźnicy z Ukrainy wykonują bez zezwoleń przewozy dwustronne do i z dowolnego kraju UE, co przedstawiciele branży w Europie Środkowo-Wschodniej postrzegają jako nieuczciwą konkurencję. Uprawnienia ukraińskich przewoźników są zagwarantowane przez UE do końca 2025 r.

„W ciężkich czasach firmy o zdrowej strukturze bilansowej, nie wykazujące nadmiernego zadłużenia, radzą sobie zdecydowanie lepiej, niż podmioty finansujące swoją działalność w przeważającej mierze ze źródeł zewnętrznych. „

Branża TSL zmaga się też z całym spektrum wyzwań o charakterze podażowym, zaczynając od cen paliw, które w ostatnich latach pozostawały w Polsce na wysokim i niestabilnym poziomie, rosnących opłat drogowych, po koszty wynagrodzeń pracowników, by na stopach procentowych, determinujących koszt obsługi rat leasingowych czy kredytów skończyć.

„W kwietniu 2025 r. łączny dług branży sięgnął wartości 1,59 mld zł, co stanowiło wzrost o 19 proc. rok do roku oraz o 37 proc. w ciągu trzech lat.”

Niedobory kierowców w branży transportowej UE są powszechne. Wg różnych źródeł, w Polsce brakuje od 120 do 230 tys. zawodowych kierowców. Poziom wakatów ze względów demograficznych będzie dalej wzrastał. Pracownicy są rekrutowani wśród imigrantów z Azji, co wiąże się z długim procesem ich wdrażania i osiągnięcia pełnej produktywności. Średnie płace w sektorze transportu i gospodarki magazynowej przekraczają obecnie 8,1 tys. zł brutto, co w kontekście płacy minimalnej (4,666 tys. zł brutto) odzwierciedla olbrzymią nierównowagę między podażą a popytem na rynku pracy w sektorze transportowym.

„Niedawna obniżka stopy referencyjnej NBP do 5,25 proc. z pewnością przyniesie ulgę zadłużonym firmom transportowym, jednak trudno tu mówić o przełomowej zmianie.”

Transport rekordzistą zadłużenia i ryzyka biznesowego

Bardzo trudną sytuację w sektorze TSL odzwierciedla stale rosnące zadłużenie branży w Krajowym Rejestrze Długów. W kwietniu 2025 r. łączny dług branży sięgnął wartości 1,59 mld zł, co stanowiło wzrost o 19 proc. rok do roku oraz o 37 proc. w ciągu trzech lat. Przy czym największe zaległości (ok. 80 proc.) w branży TSL wykazywały firmy transportu drogowego. Wobec wspomnianych wyzwań, wielu przewoźników finansuje bieżącą działalność zwiększając zadłużenia finansowe, a to wiąże się z rosnącymi kosztami obsługi długu. Niedawna obniżka stopy referencyjnej NBP do 5,25 proc. z pewnością przyniesie pewną ulgę zadłużonym firmom, jednak trudno tu mówić o przełomowej zmianie.

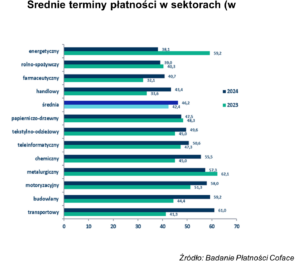

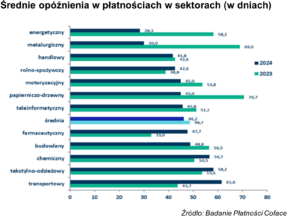

W październiku 2024 r. Coface po raz dziewiąty przeprowadził badanie obrazujące, jak firmy w Polsce regulują płatności wobec swoich kontrahentów. Z badania Coface wynika, że najdłuższe opóźnienia ze wszystkich sektorów zgłosiła branża transportowa. Co więcej, nie tylko średnie opóźnienia w płatnościach zwiększyły się z 44 dni w 2023 r. do blisko 62 dni w 2024 r., ale wydłużeniu uległy także średnie terminy płatności – z 41 do 61 dni. Zatem w 2024 r. firmy transportowe płaciły swoim dostawcom średnio po ponad 120 dniach od wystawienia faktury, nierzadko finansując kredytem kupieckim bieżącą działalność. Te dane potwierdzają obraz rosnącego nieterminowego długu branży, przedstawiony przez KRD.

„W 2024 r. firmy transportowe płaciły swoim dostawcom średnio po ponad 120 dniach od wystawienia faktury.”

Kwartalnie przygotowywane przez Coface raporty niewypłacalności również potwierdzają, że branża transportowa zajmuje jedno z czołowych miejsc w niechlubnym rankingu wzrostu niewypłacalności. Jeszcze w 2021 r. zanotowano 133 przypadki upadłości i restrukturyzacji wśród przedsiębiorstw z sektora TSL, aby 2024 r. zakończyć z wynikiem 751 rejestracji. Liczba niewypłacalności w 2024 r wzrosła o 38 proc. rdr. na tle dynamiki 19 proc. dla całej gospodarki. Natomiast w 1. kwartale tempo przyrostu zdarzeń o charakterze insolwencyjnym* w sektorze transportowym wyniosło 21 proc. Pozasądowy tryb (tzw. PZU), który został zaimplementowany do polskiego prawa restrukturyzacyjnego w grudniu 2021 r., cieszy się ogromną popularnością wśród drobnych przewoźników, którzy przy kurczących się marżach, wysokim zadłużeniu i skąpych zleceniach tracą płynność. Udział sektora TSL w całkowitej liczbie restrukturyzacji stale rośnie: z 6,3 proc. w 2021 r. do 13,5 proc. w 2024 r.

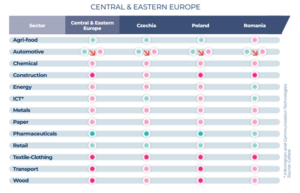

Ten obraz jest spójny z aktualną oceną Coface dla branży transportowej w Polsce i Europie Środkowo-Wschodniej, która utrzymuje się od drugiego kwartał 2022 r. na najwyższym poziomie ryzyka. Niestety, pomimo pewnych zwiastunów poprawy dla koniunktury w sektorze transportowym, związanych z prognozami wzrostu PKB, wyzwania strukturalne i kosztowe branży nie pozwolą na szybką rewizję oceny ryzyka sektorowego.

* Insolwencja to stan, w którym dłużnik nie może wywiązać się z wymagalnych zobowiązań finansowych wobec wierzycieli.

Barbara Kamińska

dyrektor Działu Oceny Rycyka Coface w Polsce

Zobacz również